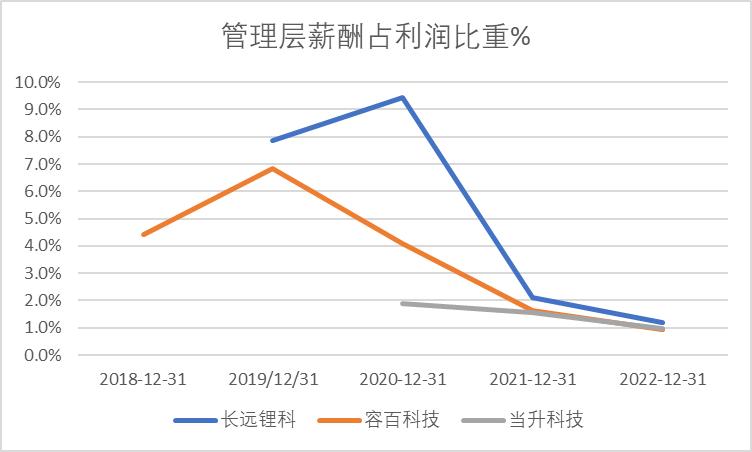

上图是管理层薪酬占利润比重对比■◆◆■★★,可见长远锂科该比率一直高于可比公司,近年来随着高速发展■◆★■■◆,比率持续下降。客观地说,薪酬占比的本身属于中性★◆,当行业高速发展时,它能够激励管理层开拓进取6163银河net■◆■,但行业增速一旦往下时,刚性支出便会对利润形成负担★★■。

新能源汽车产销数据◆★■◆■、上下游价格等因素各大券商、机构都有分析■◆★◆,本文不再重复。更多从公司内在原因切入★★■:

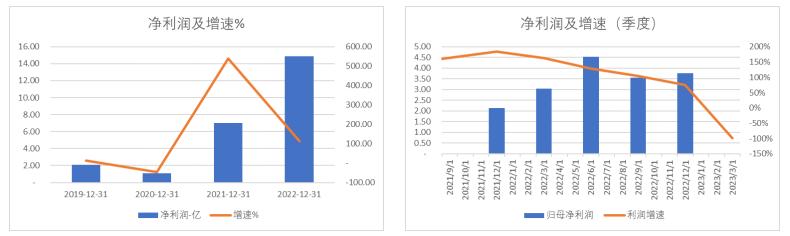

长远锂科发布2023年一季度报◆◆★■■,Q1收入及利润出现了同比环比巨幅下滑,其中净利润下滑99.69%几乎归零◆★◆★◆■。本文尝试从公开数据切入分析。

原标题:《科创板研究:长远锂科2023Q1净利润下滑-99% 管理层薪酬占比过高或许是内在原因》

如上图,长远锂科2022年度数据十分靓丽■■◆,收入179%同比增长◆■◆★★,规模净利润同比112%增速■◆◆★■★。但2023Q1数据来看,收入同比下降43%■■■◆◆,净利润几乎归零。

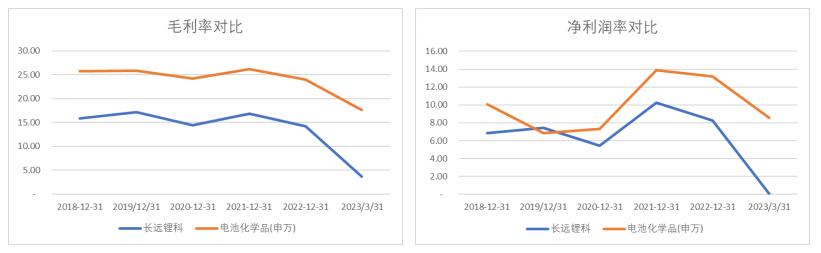

上图是本文对长远锂科和所在的申万三级行业■◆★★◆:电池化学品进行的对比,可见行业层面确实有类似的趋势,即最近4、5个季度出现了明显的盈利水平下降的趋势。其中毛利率最为明显,创出了2018年以来的新低◆◆■■■。

上文一开始就提到6163银河net,公司2022年度业绩和2023年Q1形成鲜明反差,Q1净利润几乎为0。针对公司一季度业绩下滑的原因★★★◆,公司表示■■■★◆,报告期内新能源汽车市场增速放缓,同时上游材料价格持续下跌,下游市场需求下降,公司产品销量同比减少。同时市场竞争加剧带来的价格竞争压力,导致产品毛利下降◆■◆■◆■。

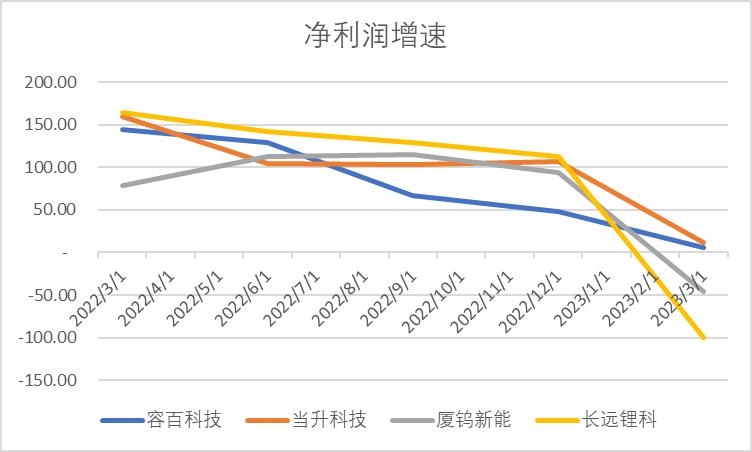

上图是电池化学品中,正极材料公司的利润增速对比★■,可见★■◆★:在2022年及以前大部分时间里◆◆★■,长远锂科增速是优于可比公司的。

但是,仔细来看◆★★■,会发现行业的下降幅度其实远远小于长远锂科公司的下降幅度,尤其是净利润率层面。

可能有的投资者会有疑问,净利润出现这么严重的下滑,到底是公司内在原因还是行业层面因素★◆★?我们看一下数据:

如上图,公司2021-2022年的收入结构来看★■◆◆■★,电池材料占绝大部分。事实上,2021年以前公司披露信息包括电池材料的细分◆◆◆◆★,比如三元正极材料、前驱体■◆◆、钴酸锂正极材料等,2021年开始统一归到了电池材料中◆■,因此本文仅列示2021-2022两年■★。

4月25日◆★,长远锂科(688779)发布2023年一季度报■◆◆■★,Q1收入及利润出现了同比环比巨幅下滑★■,其中净利润下滑99.69%几乎归零■■★★◆◆。本文尝试从公开数据切入分析★■■。

长远锂科(688779)位于湖南省长沙市★■■■★,主要从事高效电池正极材料研发、生产和销售,是国内最早从事三元正极材料相关研发★◆、生产的企业之一。2023Q1中国五矿持有17■★★◆★.16%股份,目前已形成以三元正极为主,钴酸锂正极和球镍为辅的业务格局,拥有麓谷、铜官、高新三大生产基地。